Construction : des signaux de reprise encore fragiles

Après plusieurs trimestres de repli, certains indicateurs de la construction montrent des signes d’amélioration, notamment dans le logement neuf. Cette dynamique reste toutefois contrastée et ne suffit pas à inverser une conjoncture globalement dégradée, marquée par la faiblesse des volumes, le recul de l’activité en travaux publics et des tensions persistantes sur l’emploi.

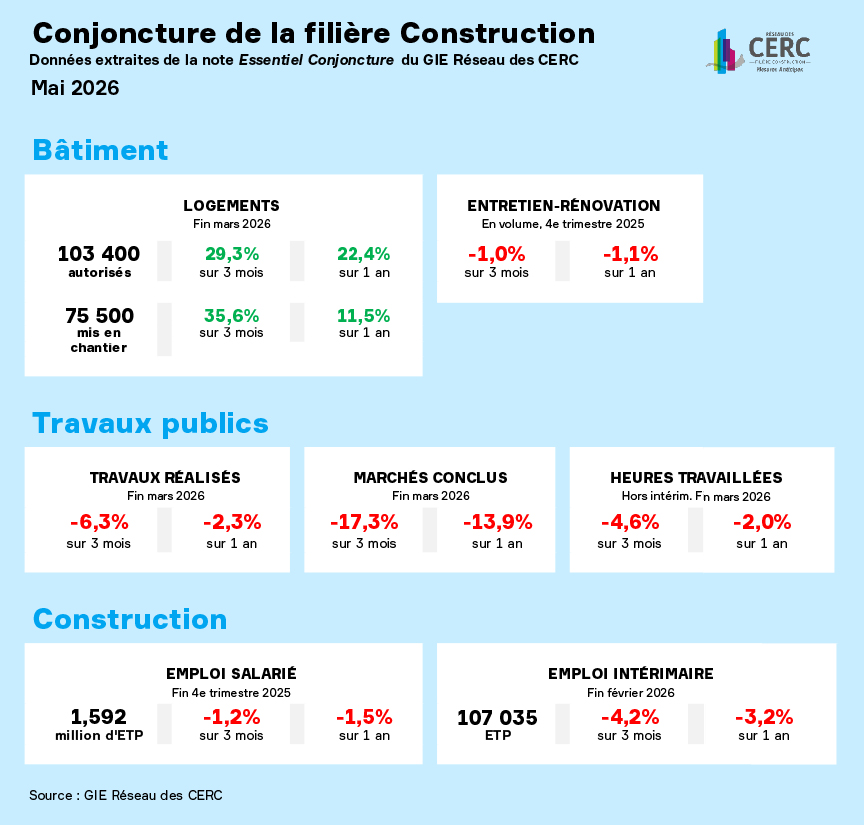

Dans sa note n°141 (20 mai 2026) sur la conjoncture de la filière construction, le réseau des CERC analyse, comme chaque mois, les évolutions de l’activité et de l’emploi au cours des trois derniers mois et sur un an, globalement et par région.

Logement neuf : un rebond conjoncturel, des volumes toujours bas

Le premier trimestre 2026 se distingue par une forte hausse des mises en chantier et des autorisations de logements, portée par un mois de mars particulièrement dynamique (+58,1 % de logements commencés et +48,2 % d’autorisations par rapport à la même période l’an passé). Sur l’ensemble du trimestre, les logements commencés progressent de 35,6 %, et les autorisations de 29,3 %.

Pour autant, les volumes restent historiquement faibles : avec 75 500 logements commencés au T1 et 285 000 logements sur douze mois glissants, la construction neuve ne retrouve pas ses niveaux d’avant-crise. Cette reprise apparaît donc davantage comme un rattrapage ponctuel que comme un retournement de cycle durable.

Commercialisation : des ventes atones face à une offre en recul

Du côté de la commercialisation, les réservations de logements neufs par les particuliers demeurent stables au premier trimestre 2026. En revanche, les mises en vente chutent fortement (-31,3 %), traduisant la prudence des opérateurs dans un contexte de demande encore fragile. Les annulations progressent de 6,2 % par rapport à la même période en 2025.

En cumul sur quatre trimestres, la tendance reste orientée à la baisse, avec des réservations en recul de 6 %, confirmant les difficultés structurelles du marché résidentiel neuf.

Locaux non résidentiels : une activité globalement stable

Contrairement au logement, les mises en chantier de locaux non résidentiels restent stables au premier trimestre 2026 (-0,3 %). Sur douze mois glissants, les surfaces commencées progressent néanmoins de 6,5 %, atteignant près de 21 millions de m².

Les autorisations affichent une légère hausse trimestrielle (+4 %), mais demeurent en retrait sur un an (-1,7 %), signalant une activité qui résiste sans véritable dynamique d’accélération.

Entretien-rénovation : un repli modéré mais généralisé

L’activité d’entretien-rénovation recule de 1 % au quatrième trimestre 2025, aussi bien dans le logement que dans les locaux. Sur l’ensemble de l’année 2025, la baisse atteint 1,1 % en volume.

Les carnets de commandes poursuivent leur repli et s’établissent à 13,3 semaines en moyenne, un niveau inférieur à la tendance de longue période, avec de fortes disparités régionales.

Travaux publics : une contraction marquée de l’activité

La situation des travaux publics demeure particulièrement dégradée. Au premier trimestre 2026, les travaux réalisés reculent de 6,3 %, tandis que les prises de commandes chutent de 17,3 %. En cumul annuel, l’activité se replie de 2,3 %, confirmant une tendance baissière installée.

Les opinions des entreprises sur leurs carnets de commandes restent nettement inférieures à leur moyenne de longue période sur la quasi-totalité du territoire, traduisant un manque de visibilité persistant.

Emploi et tissu économique : des ajustements qui se poursuivent

À la fin de 2025, la construction emploie environ 1,59 million de salariés, soit une perte de plus de 60 000 postes depuis le point haut de fin 2022. L’emploi salarié recule de 1,2 % sur un an, tandis que l’intérim poursuit sa baisse (-4,2 % sur trois mois à fin février 2026).

La dynamique d’entreprises reste contrastée : les créations progressent, portées essentiellement par les micro-entreprises, mais les défaillances augmentent de 4,6 % au premier trimestre, signe de fragilités persistantes dans le tissu productif.

Le réseau des Cellules économiques régionales de la construction (CERC)

Les observatoires régionaux de la filière Construction (CERC) produisent de l’aide à la décision pour un partenariat large d’acteurs locaux : actualité, analyse, suivi des marchés, prospective, veille économique, mesure de l’impact des politiques publiques. À ce titre, ils analysent la conjoncture économique de la branche aux niveaux régional et national.

Le Réseau CIBTP produit chaque année des indicateurs destinés à être publiés ou à servir des analyses statistiques. Ainsi, les analyses du réseau des CERC s’appuient notamment sur de nombreuses données fournies par le réseau CIBTP parmi lesquelles des données relatives aux entreprises adhérentes, aux salariés mais aussi aux entrées et sorties de la branche.